L’analfabetismo economico si combatte, suppongo, anche cercando di leggere ed interpretare le fandonie raccontate dai venditori di bufale. Capire come si faccia a traviare chi di economia ne sa poco è difficile per chi, come noi, interagisce sopratutto con esperti o al massimo studenti della materia. Suppongo che io debba “ringraziare” Michele per avermi segnalato e fattomi perdere 28 minuti per guardare un video tratto da una conferenza sul tema del debito pubblico. Il relatore, tal Guido Grossi, non ci è dato di sapere chi sia né perché sia “esperto” della materia, né da quale “conferenza” il video sia tratto. Indubbiamente Grossi la faccia e il tono da esperto ce li ha. Cravatta, microfono, segnaposto con il nome pure. Il gergo tecnico lo sfodera con scioltezza ma con moderazione: adelante, Pedro, con juicio, che altrimenti le truppe si perdono per strada.

E infatti non si perdono: la cosa che preoccupava Michele, e anche me in effetti, è che il video ha, per ora, quasi 300mila visite su Youtube, che non sono poche (confrontatele con i video di di nFA-views, per esempio). I commenti al video (vedasi Youtube, o Twitter) sono entusiasti "Formidabile. Eccezionale. Indispensabile. Pieno di informazioni che quasi nessuno ha. Il video che tutti devono vedere. Spiegato benissimo. Questo video dovrebbe essere trasmesso e ritrasmesso in una RAI del cambiamento" e persino un "Foa presidente Rai. Che sia la volta buona che questi economisti li vediamo in tv a spiegare in modo semplice dove sta l'inganno e la soluzione? Io voglio crederci. Grazie a tutti voi." Viene di pensare che dietro a queste cose ci siano i fondi russi, ma non voglio cadere anch'io in teorie del picchio. Resta il fatto che il post si trova su byoblu.com, una "think tank" pentastellata, già entrata in conflitto con google per accuse di fakenews-ismo.

Mi limiterò a sintetizzare e criticare la "logica" delle storielle raccontate da Grossi, nella speranza di (a) convincere due o tre di quei trecentomila della quantità di fregnacce a cui, ignari, hanno creduto (b) aprire una riflessione fra i più esperti sull'origine e le cause di questa follia collettiva.

Passiamo dunque all'argomentazione che, in sintesi, è la seguente:

1) I cittadini italiani sono pieni di risorse, "l'italia è uno dei paesi più ricchi al mondo", per cui "L'Italia non ha alcun bisogno di prestiti esteri".

2) Gli italiani hanno bisogno di strumenti di risparmio, la cui disponibilità è stata progressivamente ridotta a partire dalla fine degli anni '80 con politiche di "internazionalizzazione del debito pubbico" che hanno trasformato il debito da strumento di risparmio (per gli italiani) a strumento di investimento (per speculatori internazionali)

3) Questo ha anche causato un aumento dei tassi sul debito: i tassi che i cittadini accettavano come remunerazione di un deposito in BOT non sono accettati dagli speculatori internazionali, per cui lo stato si trova a pagare di più. Allo stesso tempo, offrendo i titoli all'estero, lo stato si espone alla "minaccia dello spread"

4) La conclusione "logica" è che il governo deve smetterla di favorire gli investitori istituzionali e tornare ad offrire il debito agli italiani, ad un tasso ragionevole (ma più basso) che gli italiani (che vogliono strumenti di risparmio) sono disposti a pagare. Tale debito va collocato offrendolo attraverso banche italiane e sportelli postali, presenti in tutto il territorio.

Non credo di avere parafrasato molto e mi verrebbe da chiedere ai lettori meno esperti di economia quale di questi punti sembri credibile, per potermici soffermare meglio. Provate a farlo, se volete, prima di continuare a leggere, e fateci sapere. Saremo, io o qualcun altro, felici di chiarire meglio, se necessario. Ma passo all'interpretazione.

Executive summary: Guido Grossi non ne azzecca una. Lascio a voi giudicare se sia ignoranza o malafede, poco importa. Il problema qui è come confrontarsi con gente che, con notevole dispendio di risorse, confonde centinaia di migliaia di concittadini. Perché purtroppo nessuno, nessuno di questi punti è corretto. Il racconto di Grossi è una sequenza di errori logici e fattuali anche tralasciando (cosa che ho fatto di proposito nel mio sommario) numerose affermazioni oltre il limite del ridicolo (ma non ho resistito dal riportarne un paio sotto, anche se richiedono un pelino di conoscenze in più).

Mi soffermo dunque inizialmente solo su quelli che credo siano i passaggi più apparentemente "logici" e "credibili". Scusate la pignoleria, ma non sto abusando di virgolette.

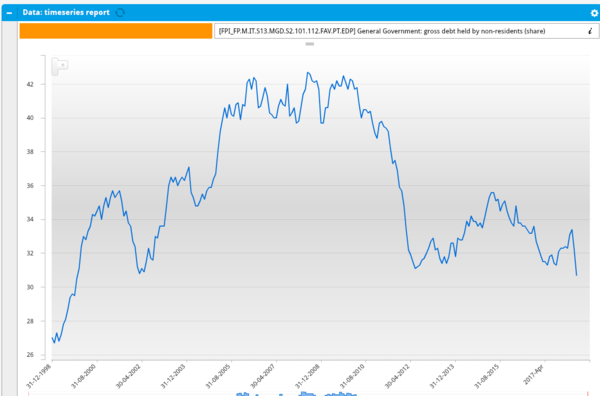

Partiamo dal punto zero, che neanche ho menzionato: purtroppo anche la premessa è sbagliata. Grossi ignora che da sempre la maggioranza del debito è detenuto da investitori italiani (privati o istituzionali). La quota di debito detenuto da non residenti (vedi figura sotto) era sì salita fino a superare il 40% nel decennio scorso, ma è poi scesa a poco sopra il 30%, non tanto lontano dai livelli della fine anni '90 (fonte: Banca D'Italia. Occhio che la scala è fuorviante perché la linea non parte da 0, ma da 27% circa, e il massimo non è 100, ma 43% circa, quindi le variazioni sono meno pronunciate di quanto appaia in figura).

Basterebbe questo fatto, che effettivamente è probabilmente sconosciuto ai più, per chiamare a casa la mamma e dirle di buttar giù la pasta. Ma supponiamo anche di credere alla catastrofe dei titoli detenuti all'estero, e di ingoiare l'idea che anche il 30% sia troppo. Come e perchè si è verificata questa tragedia, ma soprattutto, perché di tragedia si tratta?

Secondo il punto 1, gli Italiani le risorse per comprarsi il debito ce le avrebbero. Tecnicamente è probabilmento vero, ma se è vero, perché non lo fanno? Chiunque può andare in banca e chiedere di acquistare BOT e BTP. Se un numero sufficientemente di persone non lo fa significa (secondo me) che non vuole, non si fida, i rendimenti non sono abbastanza alti, o preferisce investimenti alternativi... insomma, mille motivi perfettamente validi e giustificati. Dire che "ci sono le risorse" non significa che gli italiani vogliano spenderle "a qualsiasi prezzo" per comprare titoli del debito pubblico italiano. Se alzi i tassi a sufficienza, troverai qualcuno che prende la ricchezza oggi investita altrove, la liquida e compra titoli dello stato italiano ... ma questo costa, perchè devi alzare i tassi, e forse è questo il motivo per cui si è deciso di aprire l'offerta ai mercati internazionali.

Ma questo è il tema del punto 2, secondo il quale per motivi inspiegati si è scelto di internazionalizzare il debito, il che ha avuto conseguenze nefaste per il risparmiatore italiano che non trova più rifugio sicuro per i suoi risparmi. Grossi si sofferma sulla differenza fra "risparmio" e "investimento" che secondo lui è la seguente: il risparmiatore vuole tenere risorse da parte per eventi imprevisti, o per spese future, non per "vivere di rendita". L'investitore invece vuole avere dal proprio investimento una rendita il più alta possibile. Per Grossi, il titolo di stato a breve termine (BOT) o a lunga ma a tasso variabile (CCT, e cioè ad un tasso che varia con l'inflazione) risponde alle esigenze del risparmiatore, mentre il BTP (titolo di stato a lungo termine) risponde alle esigenze dell'investitore.

Ora, non voglio spendere gigabytes a fare l'esegesi di ogni frase del relatore. Però merita sottolineare quanto fittizia sia questa la distinzione fra risparmio e investimento. Non esiste. Ogni euro risparmiato è investito. Anche quello messo sotto il materasso. È investito male, e ha un rendimento negativo (inflazione, umidità e roditori vari ...) ma è investito anche quello. Il piccolo risparmiatore può non volere (o meglio, non potere) vivere di rendita, ma non è necessariamente scemo. Può essere avverso al rischio e preferire il materasso, o, in casi meno estremi, titoli di stato, all'investire in oscuri derivati emessi da Goldman Sachs, ma anche il più tonto, se informato, preferisce a parità di rischio tassi di interesse più alti.

Nella mente di Grossi c'è invece l'idea che il risparmiatore sia un bonaccione semi-ignorante al quale basta non perdere soldi. Il BTP è per Grossi uno strumento troppo rischioso, perche il risparmiatore non vuole assumersi rischi di lungo periodo.

In uno dei passaggi più incredibili (ma ce ne sono tanti), Grossi afferma che un tempo, e cito testuale:

"quanto il Tesoro emetteva BOT e CCT, era il tesoro che stabiliva il rendimento: 'Caro Italiano, se ti piace lo compri se non ti piace non lo compri, - e gli italiani [...] se lo compravano", mentre ora "per attrarre capitali esteri, io gli devo offrire qualcosa, e allora che ha detto il Tesoro? 'Sai che c'è? Decidilo tu il prezzo a cui sei disposto a comprare i miei titolì - [] quindi abbiamo regalato al sistema finanziario un potere enorme".

Insomma l'investitore italiano è scemo, perché accetta qualsiasi rendimento gli imponga il governo. Allo stesso tempo il governo è pure scemo (o corrotto dal potere finanziario) perchè rinuncia a collocare il debito presso gli italiani (scemi). Perché (e qui veniamo al punto 3) non si capisce in base a quale strategia il governo dovrebbe preferire di pagare tassi più alti agli stranieri (cattivi) quando potrebbe collocare il debito vendendolo a tassi più bassi agli italiani (scemi). La fallacia qui è che Grossi sembra pensare ad una teoria della domanda all'incontrario: espandendo il mercato ad altri investitori aumenta la domanda ma, secondo il GG-ino, diminuiscono i prezzi a cui domanda e offerta si incrociano! Basta senso comune per capire che, se aumenti il numero di persone che possono prestarti i soldi dovresti trovare qualcuno disposto a farlo a tassi più bassi, non più alti! Se non si trova, pazienza, il governo ha sempre a disposizione la strategia degli anni '80 di vendere debito solo agli italiani, no? Perché gli italiani sono ricchi (punto 1), o no?

Ma c'è un'altra assurdità. Se aprire le vendite ad investitori esteri fa alzare i tassi ("decidilo tu [speculatore straniero] il prezzo"), perché i risparmiatori italiani sono così stupidi da non trarne vantaggio prestando anche loro al governo italiano a quei tassi, ora maggiori? Basta andare in banca e chiedere di comprare il titolo, come si faceva negli anni 80, no? Grossi vuole farci pensare che gli Italiani negli anni '80 compravano i titoli in edicola, come col gratta e vinci. Non proprio, erano sempre le banche a fare da intermediarie. E comunque, anche il gratta e vinci è soggetto a domanda e offerta: se vendesse cartelle anche all'estero, qualcosa l'erario ci guadagnerebbe.

Grossi parla come se la decisione di emettere BOT piuttosto che BTP, o vendere agli italiani piuttosto che agli stranieri sia una "scelta" piuttosto che un esito risultante dalle condizioni stesse del mercato. Secondo Grossi, lo stato può semplicemente offrire i propri titoli, che gli italiani automaticamente compreranno a tassi più bassi di quelli che ora sono ottenibili sul mercato globale. Suggerisce di collocarli tramite gli uffici postali, che si trovano in ogni comune . Non si immagina nemmeno che collocarli (ANCHE) all'estero serva allo stato per poter vendere ai tassi più bassi possibili, cosa che avvantaggia (NON PENALIZZA) i cittadini, soprattutto quelli che NON hanno risparmi ma pagano le tasse che servono a pagare gli interessi sul debito!

Il problema è che l'esigenza di collocare titoli anche all'estrero nasce (ma Grossi si guarda bene dal dirlo) anche dalla crescita del debito: gli italiani NON erano (né sono) disposti ad acquistare TUTTO il debito in essere ai tassi BASSI che il governo può permettersi di pagare quando offre i titoli anche agli stranieri. Infatti basta guardare cosa è successo negli ultimi anni: i risparmiatori italiani hanno cercato di abbandonare il debito italiano (che scemi: offriva questi tassi così convenienti secongo GG-ino) che è stato assorbito soprattutto da Banca d'Italia e dalle banche italiane!

L'idea del GG-ino è quella di un debito "variabile indipendente" che lo stato emette non perché ha speso troppo, ma per fare un servizio al risparmiatore che non sa dove mettere i soldi. Putroppo, un governo che spende troppo non riesce a raccogliere abbastanza dai propri cittadini, e può (per risparmiare, ma qualche volta deve perché non ha alternative) rivolgersi all'estero. Ah, di perché sia suicida emmettere tutto il debito a corto (BOT) e niente a lungo (BTP) lo lascio concludere al lettore sulla base di tre numeri: il debito italiano totale, in questo momento, si avvicina ai 2400 miliardi e la sua maturità media si avvicina ai 7 anni. Questo implica che lo stato italiano, in media, deve collocare ogni anno circa 330 miliardi di debito, oltre a quello nuovo creato dal deficit.

Ora, provate a pensare se tutto quel debito avesse maturità di un anno o persino di sei mesi! Veniamo dunque all'aspetto "sociologico" di tutta la faccenda: come può risultare credibile a decine di migliaia di ascoltatori una logica del genere? Temo sia credibile perché infarcita da descrizioni semi-tecniche che hanno una parvenza di autorevolezza ma che sono altrettanto fallaci. Il resto del post potete saltarlo, perché mi rivolgo a chi di queste cose ne conosce un po' (ma neanche tanto) visto che a spiegarle non ho voglia di spendere più di tanto tempo. Casomai chiedete.

I primi due minuti per esempio, li spende a parlare dell'eccesso di liquidità, e cioé del fatto che ci sono un sacco di risorse (liquide) messe a disposizione dalla banca centrale che non vengono prestate alle aziende. Sembra quasi voler dire: -tanto vale che l'usiamo per comprare il debito, questa liquidità-, e meno male che non lo dice, visto che è stata creata proprio in questo modo. Quella liquidità è arrivata alle banche perché la BCE (via banche centrali dei paesi membri) ha comprato titoli di debito in cambio di nuova liquidità emessa! Ma questo niente c'entra con il tema del debito venduto all'estero, e infatti cambia subito discorso.

Secondo esempio. A supporto dell'affermazione idiota dell'esistenza di una differenza fra risparmio e investimento, GG-ino arriva ad assurdità colossali, affermando che BOT e CCT sono creati per i risparmiatori, mentre i BTP sono per gli investitori. Per dimostrarlo, ci mostra in due slides che la quota di BOT/CCT nel 1982 era ben superiore a quella di BTP, mentre è vero il contrario nei dati odierni. Quasi che il governo sia diventato cattivo verso i risparmiatori. Ad un certo punto quasi si frega da solo ricordando che i rendimenti negli anni andati erano inferiori all'inflazione, che raggiunse il 20%, la qual cosa spiega perfettamente perché il governo allora facesse fatica a collocare titoli a interesse fisso, i BTP, e fosse costretto al continuo e follemente rischioso rifinanziamento a breve di montagne di debito. Ma cambia subito discorso.

L'ossessione contro i BTP di Grossi arriva ad affermazioni completamente ridicole, come "Mi dovete spiegare perché uno stato deve favorire uno speculatore. Il BTP serve a chi deve fare soldi con i soldi. Il BOT e CCT serve al risparmiatore, cioé NOI, per garantire il nostro risparmio e allo stato per fare spesa pubblica". Davvero incredibile.

Terzo esempio: ad un certo punto cerca di spiegare un aspetto tecnico di come vengono collocati i titoli. A ulteriore prova della scelleratezza dei governi che ci hanno portato alla situazione attuale, il debito viene collocato con il meccanismo dell'asta marginale. Ad ogni emissione potenziali compratori annunciano il prezzo che sono disposti a pagare e le relative quantità che sono disposti a comprare a quel prezzo. Poi, scoperto il prezzo necessario a collocare tutto il debito che lo stato vuole vendere, tutti pagano lo stesso prezzo (il più alto necessario a garantire il collocamento di tutta l'emissione, dove prezzo alto = tasso d'interesse g più basso possibile per lo stato). Questo, dice Grossi, è un regalo verso chi era disposto a pagare un prezzo più alto (tasso più basso) - nemmeno in Germania collocano il debito in questo modo (per i curiosi, ecco la verità che è diversa). La spiegazione è chiara ed accattivante (migliore della mia) e la conclusione è quella (apparentemente) logica.

L'ascoltatore prova soddisfazione a capire, e se almeno due minuti sembrano comprensibili, anche gli altri 26, pur se oscuri, diventano credibili. Ma Grossi ha torto anche in questo caso. Qui ovviamente entriamo in aspetti tecnici di come si devono svolgere le aste, e non voglio pretendere di convincervi, ma potete immaginare che il meccanismo usato serva a "convincere" gli operatori ad annunciare prezzi più alti (tassi più bassi) rispetto a quelli che avrebbero annunciato se fossero costretti a pagare il prezzo rivelato (invece che un prezzo più basso, ovvero tasso più alto). Il meccanismo, secondo la teoria, serve proprio al venditore per estrarre il prezzo migliore. Trattasi di aspetti abbastanza complicati di cui nemmeno io sono esperto, ma non è ovvio che il meccanismo d'asta migliore debba essere necessariamente lo stesso per i debiti italiano e tedesco (due oggetti completamente diversi, vogliamo crederlo?). Nel dubbio, preferisco pensare che persone più competenti che al Tesoro vendono debito da una vita ci abbiano pensato bene. La pura teoria su questo argomento è complessa e non porta a conclusioni univoche (ho chiesto a Sandro che è un esperto) ma tutta l'evidenza empirica dice che il metodo italiano (che è anche quello usato in Francia, USA e altrove) permette al governo di massimizzare il ricavo, ovvero pagare un interesse totale minore! In ogni caso, anche se avessero torto i tecnici dei paesi che usano questo metodo, trattasi di un aspetto davvero marginale, perchè, mi sembra, la rilevanza dell'aneddoto serve piu a dare all'ascoltatore l'illusione di competenza del relatore che a stressare il punto in se stesso. Perchè il punto non dice che non si deve vendere all'estero, suggerisce solo di farlo con meccanismi d'asta suggeriti da Grossi. Un grande esperto di aste ...

Concludo con un punto che forse è fuori tema, ma è la prima cosa che mi è venuta in mente quando ho sentito, all'inizio del video, l'affermazione che gli italiani sono pieni di risorse. Grossi pensava a risorse finanziarie per coprire il debito pubblico, ma subito ho pensato alle risorse naturali, che l'Italia non ha. L'Italia ha cominciato ad arricchirsi negli anni '50 quando le prime comunità europee hanno permesso agli italiani di commerciare con il resto dell'Europa. Il primo accordo si chiamava CECA, comunità europea per il carbone e l'acciaio: ci permetteva importare carbone, ferro, trasformarli ed esportare acciaio. Un paese senza risorse naturali questo può fare: importare, trasformare, e rivendere. Aprendoti ai mercati internazionali lo fai in modo più vantaggioso per tutti, ma questo vale anche per il debito e i prodotti finanziari: importi risparmio che non hai e paghi meno interessi per il finanziamento del tuo, purtroppo enorme e crescente, debito.

E' forse questa. Il video, lo strumento usato da Grossi, è l'unico mezzo di comunicazione ormai comprensibile all'italiano medio. Il testo di Moro è al di fuori della portata dei semi-analfabeti che ci sono in giro... Tuttavia, se questo fosse vero, forse forse non sarebbero così campate in aria le "teorie" che assumono che il risparmiatore italiano sia "scemo"! Un bel paradosso. A parte gli scherzi, un video del genere probabilmente fornisce "buone ragioni" (false) a chi ama credere al complotto delle elite. Non c'è nulla di più convincente di un'argomentazione (o pseudo tale) che viene incontro ai nostri pre-giudizi e pre-convinzioni.