Spesso saranno semplice frutto di ignoranza, ma di certo altre volte sono cavalcate per colpire il governo. Nessuna difesa del pessimo governo Berlusconi-Lavitola, tuttaltro, ma in questa situazione queste dichiarazioni in libertà possono anche contribuire ad influenzare i mercati e alla fine rendere un cattivo servizio a tutti gli italiani svalutandone subito i risparmi e nel futuro aumentando la probabilità di default del paese. Il governo sta già impegnandosi al massimo per questo, sarebbe quindi auspicabile che opposizione, confvarie e media non lo aiutassero: non ne ha assolutamente bisogno.

-Il primo numero in libertà consiste nei tempi e nella misura del maggior esborso per interessi da parte dello Stato provocato dall'aumento della differenza fra il rendimento dei btp decennali italiani e quello dei bund decennali tedeschi (in seguito solo "spread") Si è persino sentito dire che essendo il nostro debito 1900 miliardi di euro, all'aumentare di 100 punti base dello spread gli interessi da pagare sarebbero aumentati da subito di 19 miliardi di €/anno. Purtroppo il governo, e Tremonti non hanno ancora sentito il dovere di fare chiarezza (sarà un silenzio interessato?) ma anche esperti di tutto rispetto (penso a Giavazzi, Lucrezia Reichlin e Dario Cossutta lunedì 24 e Perotti lunedì 31 al"L'Infedele") non si pronunciano in modo preciso sull'argomento.

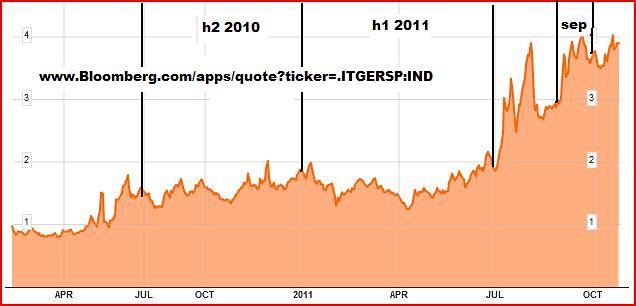

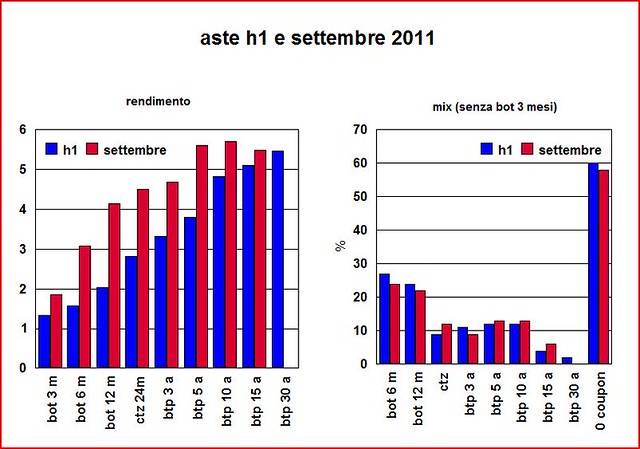

In effetti, come dimostrato di seguito, dovessero stabilizzarsi i rendimenti di settembre (mese in cui lo spread medio è stato circa 200 p.b. superiore al medio di h1 - grafico 1 e il rendimento medio delle emissioni totali 4,10% contro 2,92 % di h1 a parità di mix) l'esborso annuale a regime per maggiori interessi ammonterebbe a 19,8 miliardi di euro. Tale livello però verrebbe raggiunto molto lentamente ( ˜40% nel 2014, ˜50% nel 2016 e ancora ˜90% nel 2030). L'onere extra a breve per lo Stato sarebbe quindi modesto. Più preoccupante invece il fatto che all'allargarsi dello spread le banche adeguano subito i tassi praticati alla clientela, compromettendo la competitività delle imprese e quindi frenando la crescita del paese

Grafico 1

L'inesattezza delle informazioni che circolano, quando non in malafede, derivano da: 1) scarsa conoscenza della struttura del debito, 2) ignoranza circa il funzionamento dei Titoli di Stato e 3) leggerezza nello stabilire il rapporto spread vs rendimento e rendimento vs interesse. Di seguito si cercherà di vedere la vera relazione, quantitativa e temporale, fra variazione dello spread e variazione dell'onere per interessi.

avvertenza: di seguito si userà "rendimento" per indicare la remunerazione degli investitori, "interessi" per indicare l'esborso del Tesoro.

--1.1- struttura del debito: a fine 2010 il nostro debito pubblico (1843 miliardi di €) era coperto dai seguenti strumenti:

Obbligazioni: 1548 miliardi di euro (di cui Titoli di Stato interni 1454,8 miliardi di euro), Prestiti: 139 miliardi di euro, Depositi e monete circolanti: 156 miliardi di euro.

(i dati li trovate qui seguendo il percorso: statistical data base, economy and finance, governement statistics, government deficit and debt, government deficit/surplus..., GD_F33, GD_F4 e GD_F2 )

Lo spread interessa solo i Titoli di Stato pertanto ogni considerazione va eventualmente fatta sulla loro consistenza e non sulla totalità del debito.

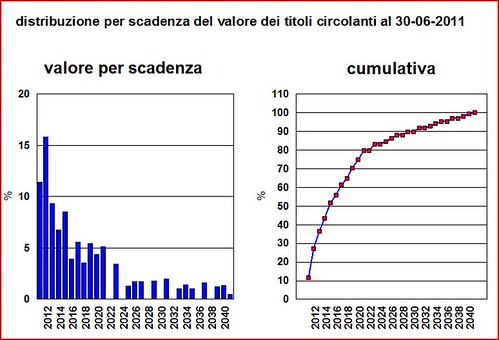

--1.2) - scadenze dei Titoli di Stato. Le figure seguenti mostrano le distribuzioni dei valori dei Titoli di Stato Interni in circolazione a fine giugno 2011 secondo le date di scadenza. Nella distribuzione cumulativa ad ogni data il valore di debito scadente alle date successive non è influenzato dai nuovi rendimenti.

Grafici 2

Solo a fine 2041 tutto il debito sarà "nuovo", cioè emesso dopo l'aumento dei rendimenti. (ammesso che duri fino ad allora). Ne deriva che ad ogni data i nuovi rendimenti (interessi) avranno effetto solo sul valore dei titoli in circolazioni diminuito di quello dei titoli già in circolazione il 30-06-2011 scadenti dopo la data stessa.(esempio: a fine 2015 dovrebbero essere in circolazione titoli per 1686 miliardi di euro; di essi 729 miliardi erano già in circolazione a fine giugno 2011 per cui il valore dei titoli emessi con nuovi rendimenti sarà 957 miliardi, il 57% del totale, e solo su essi avrà effetto l'aumento.)

-- 2 - Titoli di Stato.- Funzionamento.

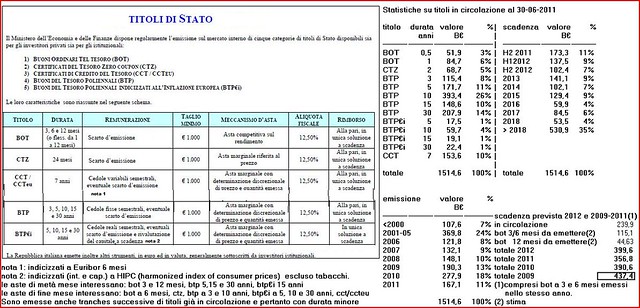

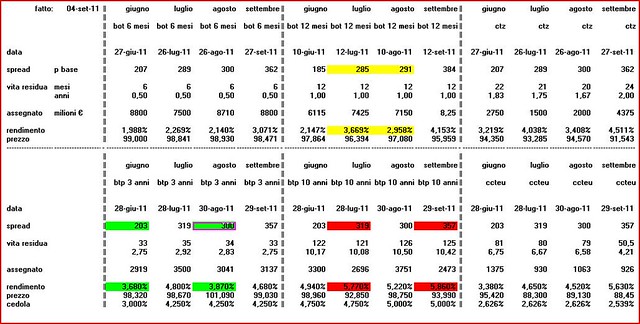

La tabella seguente descrive i Titoli di Stato attualmente emessi, in circolazione e in scadenza:(QUI la versione ingrandita).

Tabella 1

L'interesse corrisposto ai detentori di Titoli di Stato è costituito da due componenti: una parte consistente nella cedola nominale pagata semestralmente una parte nella differenza fra valore rimborsato e valore di collocamento (scarto o disaggio di emissione). Per BOT e CTZ, di solito indicati come titoli "zero coupon": l'interesse e il rendimento consistono nel solo scarto di emissione.

IL rendimento (remunerazione per l'investitore), quello su cui si monitora lo spread, è costituito dall'interesse più il rendimento degli interessi, immaginati reinvestiti allo stesso rendimento (QUI il programmino che permette di determinare il rendimento di un titolo dati interesse cedolare, prezzo e durata )

Si intuisce come l'onere per lo Stato consista solo negli interessi e sia minore dei rendimenti: il virtuale reinvestimento degli interessi, pur potendo essere fatto in titoli di stato, non ne aumenta il volume che è determinato solo dal fabbisogno: pertanto per determinare l'extra onere del Tesoro andrebbe considerata anzichè la differenza fra i rendimenti quella fra gli interessi, in genere minore o uguale dello spread monitorato.

La differenza di esborso per interessi fra due emissioni comportanti lo stesso incasso per il Tesoro consisterà nei differenti interessi cedolari pagati ogni sei mesi e nella differenza fra i prezzi di collocamento dei titoli pagata alla scadenza dei titoli. Alcune emissioni sono fatte aggiungendo tranches a un titolo preesistente caratterizzato da un certo interesse cedolare e rendimento. Per adeguare l'emissione ai rendimenti di mercato del momento si deve agire sul disaggio (differenza fra prezzo di rimborso e prezzo di collocamento); se il rendimento è maggiore bisognerà ridurre il prezzo di un fattore ß (ß<1) e poichè il fabbisogno è coperto dall'incassato e non dal valore nominale emesso, questo dovrà essere aumentato di un fattore 1/ß, aumentando della stessa misura il debito; gli interessi pagati nell'intera vita della tranche consisteranno in: interessi cedolari che si sarebbero pagati sul valore nominale che si sarebbe emesso a rendimenti invariati (N) (ogni sei mesi Nxi/2), interessi cedolari sull'extra valore nominale emesso (ogni sei mesi ixNx(1-ß)/ß)/2). La differenza derivante dai diversi interessi cedolari può essere vista come la somma fra (1) differenza di interessi cedolari sul volume che si sarebbe emesso a tassi invariati (zero nel caso precedente) e (2) interessi cedolari corrisposti sull'extra volume emesso. Alla scadenza, per competenza economica (come stabilito da SEC95, pagina 141), sarà poi corrisposto l'extra disaggio Nx(1-ß)/ß. Pertanto durante la vita del titolo (e in particolare nei primi anni) l'effetto dei nuovi rendimenti sull'esborso degli interessi sarà modesto, sarà invece molto pesante nell'anno di scadenza

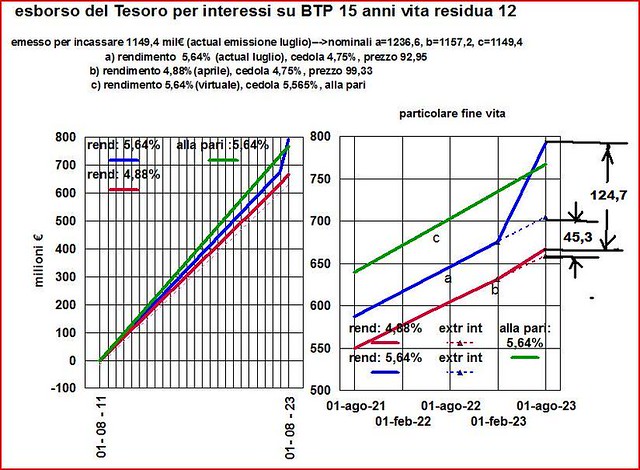

Il grafico 3 seguente chiarisce quanto sopra:

Grafico 3

La figura mostra per tre emissioni, idonee a realizzare lo stesso incasso (1149,4 milioni di €), il cumulativo degli interessi pagati durante la loro vita; a destra il particolare ingrandito degli ultimi tre anni di vita dei titoli. La "a" è una emissione reale (asta del 14 luglio scorso- rendimento 5,64%), la "b" come avrebbe potuto essere l'emissione se i rendimenti fossero rimasti al livello di aprile (4,88%) ed infine la "c" una emissione virtuale strutturata con rendimento cedolare idoneo per essere emessa alla pari e garantire lo stesso rendimento della emissione reale (5,64%). Nei dodici anni di vita residua della tranche "a" l'extra onere per interessi ("a"-"b") ammonta a 124,7 milioni di € di cui 45,3 pagati in 24 rate semestrali di 1,89 milioni e 79,4 milioni pagati "one shot" alla scadenza. Gli extra interessi che sarebbero stati richiesti da "c" (BTP virtuale), sarebbero stati un poco minori (100,3 milioni di €) tutti però pagati in rate semestrali di 4,18 milioni. (QUI il dimensionamento delle tre emissioni) Come già accennato, per i titoli "0 coupon" (BOT e CTZ) l'interesse è interamente corrisposto alla scadenza, 3, 6, 12, 24 mesi dopo l'emissione. Qundi la maggior parte dell'effetto dei nuovi rendimenti (il 100% per i titoli 0 coupon) graverà sul Tesoro con un ritardo uguale alla vita residua dei titoli.

Tenuto conto di quanto sopra si è simulata la differenza di esborso per interessi da parte del Tesoro nel futuro (rispetto alla situazione che si avrebbe avuta con i rendimenti di h1) nell'ipotesi che (1) le future emissioni garantiscano tutte i rendimenti di settembre (il mese peggiore per livello di rendimenti del terzo trimestre), (2) quelle dei titoli short term (zero coupon) siano costanti in valore (worst case). quelle degli altri titoli (con cedola-medium long term) con mix uguale a quello di settembre. Da h2 2011 al 2014 si è operato sul quadro programmatico di aprile (quello del pareggio di bilancio nel 2014) e dal 2015 in poi a debito costante in valore, assumendo che il il pareggio di bilancio sia stato raggiunto almeno nel 2014 (considerate le manovre più robuste per anticiparlo al 2013) e mantenuto negli anni seguenti. La simulazione assume inoltre che tutta la variazione del debito fino al 2014 sia coperta esclusivamente da Titoli di Stato Interni (ulteriore worst case) (QUI la simulazione)

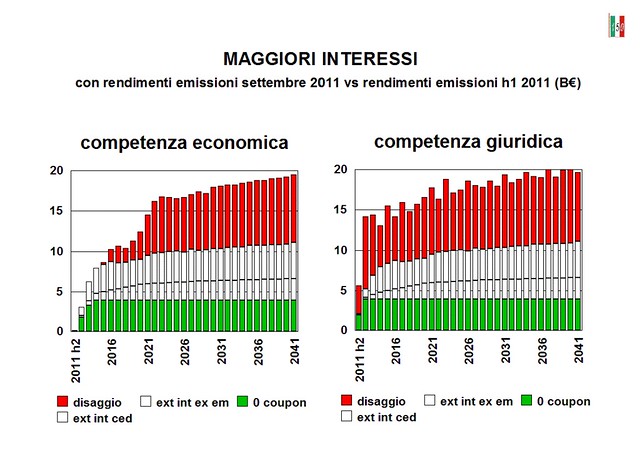

Il grafico 4 seguente (parte sinistra) mostra anno per anno gli extra interessi che graverebbero sul bilancio dello Stato mentre la sezione di destra mostra la situazione che si sarebbe verificata qualora i disaggi avessero dovuti essere imputati al conto economico per competenza giuridica anzichè per competenza economica (notare il modesto contributo al 150° mediante patriottici colori :-))

Grafico 4

Si vede come l'extra onere per interessi raggiunga velocemente il regime per i titoli zero coupon. (0 coup). Per i titoli con cedola invece sia gli effetti del maggiore interesse sulle extra emissioni necessarie (ext em), sia quello relativo alla differenza di interesse cedolare (ext ced) sia quello relativo ai disaggi (disaggio) crescono asintoticamente (con piccole oscillazioni i due ultimi). Il regime della somma (circa 19,8 miliardi di €) è raggiunto gradualmente molto il là nel tempo. Nel 2014 il valore è ancora 7,9 miliardi (un poco meno del 40% del regime) e raggiunge il 90% solo intorno al 2030.

La tabella 2 che segue mostra con maggiori dettagli gli effetti sul Conto Economico Tendenziale (pagina 38) corretto con la manovra allora prevista (pagina 22) per il pareggio nel 2014.

Tabella 2

Dalla tabella si vede come l'effetto sul 2011 sia quasi nullo, 3,0 miliardi di euro sul 2012 e 6,2 sul 2013. L'indebitamento netto 2014 risulta peggiorato di 7,9 miliardi di euro (poco più di 0,4 punti di PIL); considerato che da allora sono state varate due manovre, sovradimensionate sulla carta, per anticipare il pareggio di bilancio al 2013 si puo ritenere che se l'obiettivo sarà fallito la responsabilità sarà solo dovuta o alla non idoneità delle misure varate o alla incapacità di renderle operative o ad entrambe. I risultati precedenti sono ottenuti con le ipotesi di mix e tassi di settembre ma al punto in cui siamo il risultato 2013 è ormai difficilmente compromissibile: oltre ad una nuova impennata dei rendimenti il mercato dovrebbe soprattutto costringere ad aumentare di molto la percentuale di BOT da emettere; da fine anno infatti le emissioni di CTZ e titoli con cedola non avranno praticamente più effetti sul 2013.

- 3 - Rapporto spread - interessi.

È gia stato detto in varie discussioni come con lo spread sui decennali non possano ricavarsi rendimenti e interessi in quanto esso puo variare anche al solo variare del rendimento di riferimento del bund. Si è già discusso come al fine di prevedere l'extra costo del debito sarebbe più corretto considerare lo spread fra gli interessi.(nel mix considerato ad una variazione di rendimento dei titoli con cedola dell'1,32% corrisponde una variazione di interessi corrisposti dell'1,09%) Ora, in aggiunta, si registra un fenomeno per cui all'aumentare dello spread sui decennali i rendimenti dei titoli di durata più breve aumentano in misura proporzionalmente maggiore come mostrato dal grafico 5 seguente (che non comprende i titoli indicizzati).

Grafico 5

in questa situazione lo spread fra i soli decennali non dà informazioni sufficienti. Bisognerebbe considerare gli spreads per ogni durata. La simulazione che ha prodotto i risultati esposti sopra supera questo problema poichè per i titoli "zero coupon" sono stati usati per ogni durata i rendimenti (in questo caso uguali a interessi) specifici di h1 e settembre mentre per i titoli con cedola sono stati usate le medie pesate dei disaggi dei due periodi e i rendimenti cedolari specifici di settembre.

Ritornando al primo grafico dell'ultima figura si ritiene che la convergenza dei rendimenti dei titoli di più breve durata verso quello del titolo di maggiore durata possa essere dovuto sia alla estrema volatilità dei mercati sia al fatto che si parli quasi esclusivamente dei titoli decennali: forse farebbe meno danni uno spread stabile a 425 punti base piuttosto uno in continuo movimento fra 350 e 400.

Se però questa tendenza dovesse continuare ed amplificarsi in futuro il significato sarebbe più amaro: la sfiducia sul nostro debito si sposterebbe dal medio lungo al breve termine. (termine "0" = default)

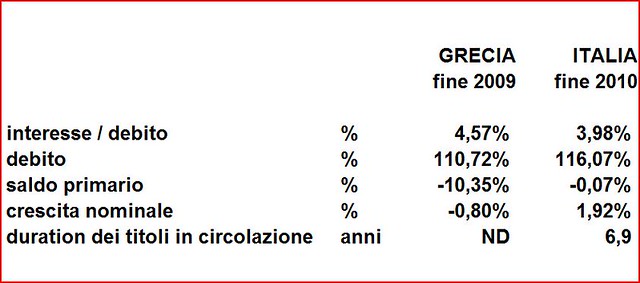

- Il secondo numero in libertà consiste nel fantomatico rendimento limite del btp decennale oltre il quale la sorte del nostro debito sarebbe segnata. Per un poco era fissato al 6% salvo subito aumentarlo al 6,5 - 7,0% non appena raggiunto e superato il 6.0% (a questo numero sono affezionatissimi Floris e Mentana). Non si sa chi abbia e come calcolato questo limite: in televisione dicono sempre "6%, come molti ritengono" ma di questi molti non si conosce nome e cognome di nessuno. Alcuni giustificano il 6 o 6,5 o 7 come il livello di rendimento raggiunto il quale per la Grecia è iniziato il percorso di non ritorno verso il default. Questa ultima spiegazione è quantomeno bizzarra perchè prescinde da tutti gli altri parametri da cui dipende la stabilità del debito e l'innesco dell'effetto valanga (oltre all'interesse sul debito occorre considerare la crescita nominale, o reale, il deflatore del pil, il saldo primario, il livello di partenza del debito/pil, la duration media dei titoli in circolazione). Se paragoniamo questi parametri della Grecia a fine 2009 e dell'Italia a fine 2010 ci rendiamo conto della diversità della situazione e di conseguenza di non potere prevedere esiti uguali dal fatto che uno solo dei parametri da cui l'esito dipende è uguale. Senza poi contare che il rendimento del BTP decennale non è legato in modo stabile ai rendimenti delle altre scadenze.

Tabella 3

In effetti non si sa se questo interesse limite esista e nel caso se qualcuno lo abbia calcolato. Sull'argomento è intervenuto il neo Governatore di Bankitalia Ignazio Visco; apparentemente affermando che con l'8% di interesse totale sul debito e i parametri del quadro di finanza pubblica aggiornato del 22 settembre il rapporto debito pil si stabilizza e non che l'8% è il rendimento limite delle nuove emissioni per la stabilizzazione. Applicando infatti la condizione di stabilità del debito/pil ai parametri 2014 dell'ultimo quadro di finanza pubblica si ottiene proprio 8% (nota 1) Come mostrato sopra emissioni con rendimento maggiore deteriorano il rapporto debito/pil abbassando l'interesse di equilibrio ma il tasso di interesse totale sul debito aumenta lentamente e con un certo ritardo seguendo il pattern di figura 4. Ne deriva che il rendimento massimo delle emissioni compatibille con la stabilizzazione del rapporto debito pil (non che renderebbe inevitabile il default) è sicuramente maggiore dell'8%.

In ogni caso il default avviene non perchè l'interesse delle emissioni raggiunge un dato livello ma perchè nessuno le sottoscrive.

nota 1: condizione di stabilità debito / pil = in = cn + spn*(1+cn)/dn-1 (vedere qui le definizioni) parametri 2014: crescita nominale 2014 = cn = 2,94%, saldo primario 2014 = spn= 5,67%, debito/pil 2013 = dn-1 = 116,4%.

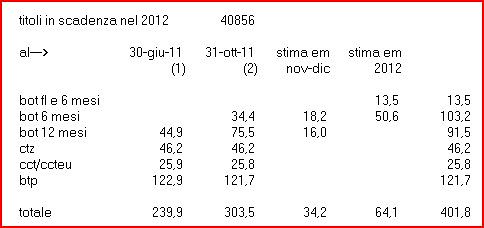

- Il terzo numero non è sbagliato in sè: fa invece irritare il fatto che esso sia pronunciato con supponenza ed attribuendogli conseguenze disastrose. Trattasi del valore dei titoli in scadenza nel 2012. I numeri che di solito sono citati sono diversi tra loro e tutti sottovalutati. Nel 2012 infatti dovrebbero scadere circa 400 miliardi di euro (compresi i bot a 3 e 6 mesi emessi nell'anno stesso). Il numero non è certo perchè non si conosce ancora il volume dei: bot a 3 mesi che potrebbero essere emessi in novembre dicembre e nei primi tre trimestri del 2012, bot a 6 mesi che saranno emessi a novembre e dicembre e nel primo semestre 2012, bot a 12 mesi che saranno emessi a novembre e dicembre ;la stima dovrebbe in ogni modo essere entro più o meno 5 miliardi.

Ebbene! Nel 2012 scadranno 400 miliardi, e allora? Cosa c'è di nuovo? Prima di parlare a vanvera questi signori si sono preoccupati di vedere la storia delle scadenze? Sicuramente no, troppa fatica! A ricavare la tabella 4 seguente, pur avendo già a disposizione molti dati, ci sono volute quasi due ore.

Tabella 4 - previsione 2011 e 2012 da situazone a 31-10-2011

Sorgente dei dati di tabella 4: qui per il 2009 e il 2010 (togliendo le pseudoscadenze derivanti dalle operazioni di concambio), qui per il 2011, dallo stesso file per il 2012 con la stima e aggiunta dei bot ancora da emettere con scadenza 2012.

La tabella mostra come le scadenze 2012 siano nella norma.

Conclusioni: mandare a casa il pessimo governo attuale è cosa buona, giusta e doverosa. Molti dei nostri problemi sono addebitabili alla sua incapacità e inerzia del passato e, se possibile, sono amplificati dalla sua non credibilità e dall'incapacità di difendere il poco di buono che possiamo vantare. Andrebbe però evitata la diffusione di parametri economici e aspettative ancora peggiori dei reali: questo forse potrà pure indebolire il governo , ma di certo mette in maggiore pericolo i risparmi anche di quegli italiani che della sua esistenza non hanno responsabilità alcuna.

La strada verso il default è solo una questione di "fiducia", i numeri riflettono la mancanza della stessa, e non viceversa ( i numeri peggiorano e manca la fiducia).