Le critiche si riassumono, essenzialmente, così: quella figura non dimostra che sia in atto un ribilanciamento all'interno dell'area euro, perché il saldo totale della Germania potrebbe essere in gran parte ancora dovuto a un saldo positivo verso gli altri paesi dell'area euro, i quali a loro volta potrebbero aver compensato il disavanzo coi tedeschi con un avanzo verso il resto il mondo.

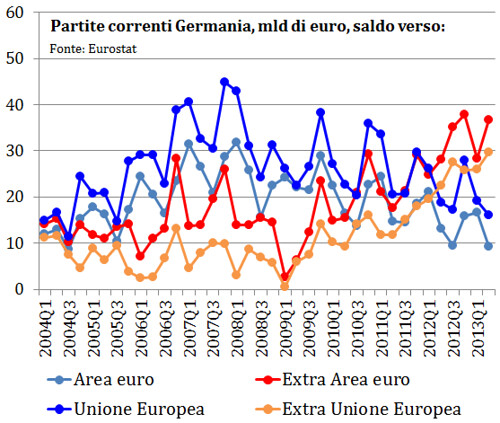

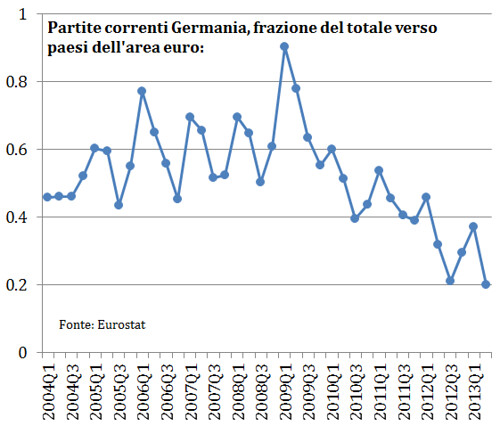

Le due figure sotto offrono indizi contro questa possibilità. La prima figura mostra che durante gli ultimi 4 anni l'avanzo commerciale tedesco verso i paesi extra-area euro è cresciuto di circa 20 miliardi, mentre nello stesso periodo si è ridotto di circa 20 miliardi quello verso i paesi dell'area euro. La seconda figura mostra che, di conseguenza, l'incidenza dell'avanzo tedesco verso i paesi dell'area euro sul totale dell'avanzo tedesco e' drasticamente diminuito: questa ha oscillato attorno al 60% fino al 2010. Oggi e' al 20%. Gli squilibri commerciali all'interno dell'area euro (nel senso dei flussi, naturalmente) sono quindi in forte ridimensionamento, e il saldo positivo della Germania, da un anno e mezzo, e' sia in aumento come mostrato nel precedente post sia dovuto in modo preponderante a un avanzo verso paesi extra-europei.

Ma questo lo sapevamo gia': l'austerita' ha ridotto gli squilibri interni all'area euro. Il surplus della Germania verso il Club Med esiste ancora (cui corrisponde un deficit, e quindi un surplus del Club Med verso l'esterno dell'area euro) ma il surplus della Germania verso l'esterno e' aumentato.

Perche'?! Questa e' la domanda cruciale. Perche' l'euro non si apprezza? Sappiamo che il cambio e' un prezzo molto viscoso e non risponde al semplice modello teorico di riequilibrio delle partite correnti, per lo meno nel breve periodo, pero' qualcuno dovrebbe tentare di spiegare questo puzzle nel caso in questione.

Se qualcuno qui pensasse che TUTTI i paesi dell'Eurozona possano ottenere un sistematico surplus commerciale (il che significa che il surplus verso l'esterno devono essere per tutti maggiori dell'eventuale deficit verso l'interno) beh... auguri.

P.S. Altro punto cruciale: e in ogni caso, a che serve questa discussione? Si vorra' forse negare che la crisi del 2009-2012 e' stata una crisi di bilancia dei pagamenti, e invece era una crisi di debito pubblico? A livello empirico non si puo' sostenere tale tesi (non c'e' identificazione) per il semplice fatto che se e' vero che l'austerita' ha ridotto gli squilibri e ha mitigato le cause della crisi, questo non vuol dire che gli squilibri non l'abbiano causata in principio.

E quindi ... non è vero che l'Euro impedisce la riduzione degli squilibri tra i paesi che lo hanno adottato. Inoltre significa che non c'è una relazione di necessità che lega il surplus germanico ed olandese con i deficit del paesi europei che si affacciano sul mediterraneo. Di solito viene dipinta una relazione di rapina, per cui l'Euro è lo strumento tramite cui alcuni paesi forti sottraggono risorse a quelli deboli. Mi pare che lo scopo di Zanella fosse dimostrare gli aspetti favolistici di queste due tesi.

un qualsiasi manuale di macro e scoprirai che il tasso di cambio dipende dalla domanda e dall'offerta di valuta e che domanda ed offerta dipendono anche dai movimenti di capitale