Parte prima: è tutta colpa dell’Euro?

Intanto la premessa: tutto parte dall’idea che l’Euro sia IL problema che ha l’Italia, e IL motivo per cui non cresciamo, abbiamo la disoccupazione etc. A parte l’ovvia contraddizione in termini di essere per la decrescita e poi porsi la mancanza di crescita come problema (ma si sa, noi siamo la ggente etc. etc.) vediamo se i dati danno credito a questa ipotesi.

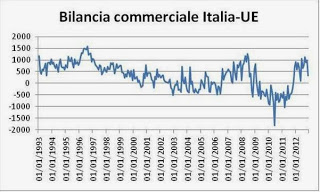

I grafici sotto sono tratti da dati di FMI, World Bank ed Eurostat. Intanto l’idea di molti è che l’export italiano sia diminuito, sostituito da quello tedesco. Poniamoci per iniziare una domanda: la bilancia commerciale dell’Italia con l’area Euro come si è mossa? Il grafico è sotto, e dimostra che dal 1993 la bilancia è stata mediamente positiva, e raramente negativa, praticamente solo durante il picco della crisi del debito.

Poi ci sono quelli che dicono (più o meno): l’Italia ha perso esportazioni dato che l’Euro ha favorito la Germania. Guardiamo dunque i grafici delle esportazioni tedesche e di quelle italiana verso l’area Euro.

Sorpresa: sono praticamente sovrapponibili. La scala è ribasata al 1989 in quanto la Germania ha sempre esportato, in termini assoluti, più dell’Italia, essendo il PIL tedesco più grande di quello italiano. Quando le esportazioni italiane sono calate, altrettanto e in proporzione praticamente identica hanno fatto quelle tedesche, e questo è avvenuto al momento della crisi Lehman (2008).

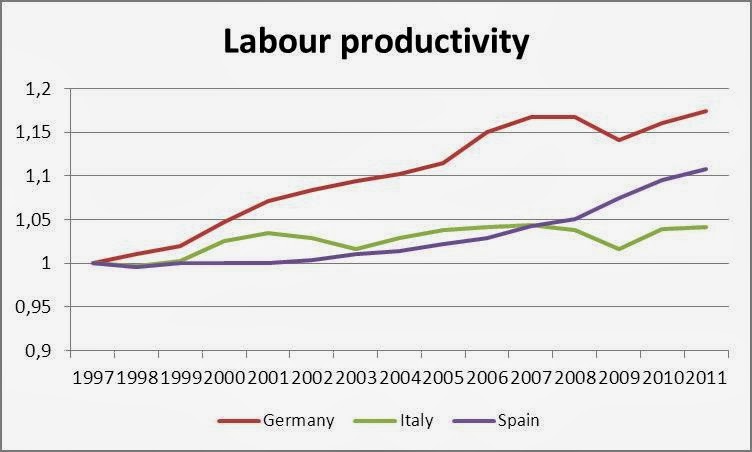

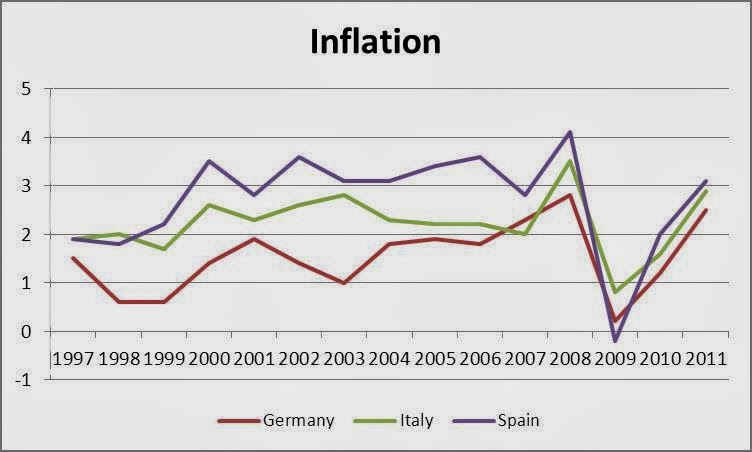

Altri sostengono che la produttività in Italia sia calata per colpa della combinazione inflazione/valuta rigida: in altre parole l’Italia, che ha avuto inflazione più alta della Germania, non potendo svalutare avrebbe perso competitività. A guardare solo il dato italiano e quello tedesco questa spiegazione sembrerebbe plausibile.

In realtà, prima di trarre conclusioni da una serie di dati limitata, serve un campione di controllo, come sa chiunque abbia studiato una qualsiasi materia scientifica. E qui casca l’asino. Infatti la Spagna ha avuto nello stesso periodo inflazione più alta di quella italiana, eppure la produttività spagnola è salita.

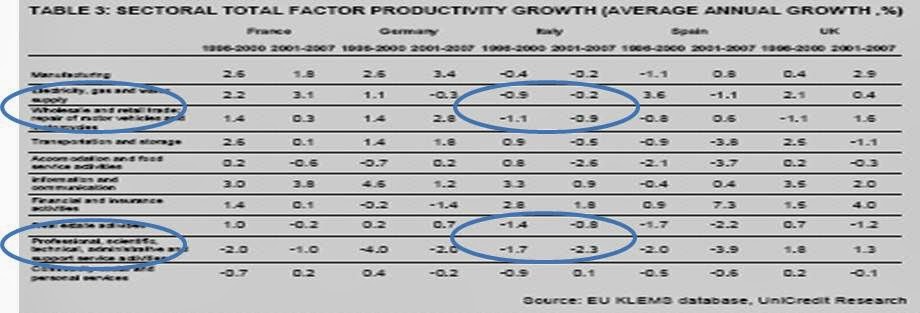

Ma soprattutto ricordiamo che alcuni settori dell’attività economica sono aperti alla concorrenza degli altri Paesi dell’area Euro; altri sono invece protetti a livello nazionale. Se l’Euro fosse davvero il colpevole del calo di produttività, questa dovrebbe necessariamente essere calata di più nei settori ‘aperti’.

Peccato che, come dimostrato dalla tabella sotto (che riporta la fonte: dati EU KLEMS; dati disponibili e di libero accesso, come tutti quelli visti finora), sia esattamente il contrario. Questi dati riguardano la TFP o Solow residual, ovvero la produttività al netto delle componenti lavoro e capitale, che vanno correttamente escluse.

Prima conclusione: in sostanza quanto sopra smonta abbondantemente la premessa, rendendo quindi nullo l’argomento di base ed inutile il discorso sovranista.

Parte seconda: facciamo conto che quanto sopra non esista, e vediamo l’articolo

Vediamo però, a questo punto per puro divertimento, alcune considerazioni sull’articolo stesso.

1 - Non è vero che il ritorno della sovranità monetaria sia l’unico modo per avere una de facto svalutazione competitiva (vedi Farhi, Gopinath e

Itskhoki, http://www.princeton.edu/~itskhoki/papers/FiscalDevaluations.pdf). Inoltre una chicca che a Lorsignori è sfuggita: il tasso di cambio in un’economia globalizzata, soprattutto per i Paesi sviluppati, conta sempre di meno, dato che la politica monetaria della valuta di riserva influenza sempre più quella di tutti gli altri. Intervento di un’altra che ci capisce, Hélène Rey della LBS (incidentalmente in UK non è che abbiano per l’Euro un amore viscerale; anche se Rey è francese vive a Londra da un pezzo): http://www.voxeu.org/article/dilemma-not-trilemma-global-financial-cycle-and-monetary-policy-independence

http://www.voxeu.org/article/dilemma-not-trilemma-global-financial-cycle-and-monetary-policy-independence2 - E' almeno controverso che il coefficiente di pass-through si possa stimare senza tener conto del livello di debito di partenza. Comunque controllate i precedenti storici (ma tutti). Una sintesi parziale la trovate qui: http://lettotralerighe.blogspot.it/2012/12/la-stampa-di-moneta-le-bolle.html

http://lettotralerighe.blogspot.it/2012/12/la-stampa-di-moneta-le-bolle.html3 - E' almeno discutibile che si escluda il periodo degli anni 70 dal computo perché i dati di inflazione sarebbero dovuti alla crisi petrolifera: è preferibile stimare in che misura e ricalcolare l’inflazione al netto di tale effetto. Comunque mancano dati, e in ogni caso resta il problema di cui sopra.

4 - Non si tiene conto che, se è vero che un certo grado d’inflazione aiuta a ripagare il debito, l’aggiustamento di competitività, anche in sistema di cambi aperti, richiede inflazione sistematicamente PIU’ BASSA dei partner commerciali, specialmente dato il contributo di Rey.

5 - La perla finale: prendere come esempio l’Argentina. Non bastasse che contro un tasso d’inflazione ufficiale intorno al 10% stime indipendenti parlano di un tasso reale intorno al 25% (ovvero, signori, la crescita reale argentina è NEGATIVA DI BRUTTO: http://en.mercopress.com/2013/04/12/argentina-inflation-congress-index-for-march-was-1.54-and-24.43-in-last-12-months) c’è anche una letteratura di minacce ed arresti a chi stimasse il tasso d’inflazione in modo indipendente. In ogni modo è almeno noto che c’era una multa di circa 120.000 dollari americani inflitta a chi stimava l’inflazione in modo indipendente.

Perché dico ‘c’era’? Ebbene, per non cadere in accuse da teoria del complotto sappiate, o attenti analisti dell’economia e della politica internazionale, che nel Maggio 2013 i tribunali argentini hanno finalmente reso illegali le multe del governo che tanto vi garba (che erano, ricordo, di circa 120.000 dollari americani) inflitte a chi stimava l’inflazione e non fosse al soldo del governo stesso: evidentemente i giudici pensano che la presidente argentina e la sua cricca stiano nascondendo la verità. Tutti al soldo degli USA? (fonte: http://qz.com/84838/argentines-are-now-allowed-to-know-the-real-rate-of-inflation-thanks-to-their-courts/)

In soldoni: il tasso ufficiale d’inflazione argentino è sottostimato clamorosamente. Il fatto che la legge argentina fino a poco tempo fa proibisse a chiunque non facesse parte del Governo di pubblicare dati di inflazione già basterebbe ad indurre il sospetto. Infatti, se il tasso d’inflazione ufficiale fosse vero, com’è che c’è un florido mercato nero di dollari in Argentina con quotazione ben superiori a quelle ufficiali? E com’è che il governo sta saccheggiando a man bassa prima i fondi pensione, poi aziende che aveva venduto ed ha nazionalizzato, e ora le riserve della Banca Centrale. Se le cose andassero bene, non ce ne sarebbe bisogno.

E’ interessante notare come si dia credito alla propaganda (abbiamo visto che di questo si tratta) di uno dei regimi più corrotti al mondo (ci sono le classifiche: tra le altre quelle di transparency international) pur di continuare ad arrampicarsi sugli specchi.

Infine: la politica monetaria indipendente per un Paese che ha l’interazione di scambi internazionali dell’Italia a confronto di uno che ne ha molti di meno è semplicemente incomparabile (per cui v. Rey).

Seconda conclusione: continuate pure a vestire l’assurdità con equazioni, ma il senso del vostro discorso, resta: se i soldi mancano, li stampiamo. Oltretutto questo è essenzialmente equivalente a dare le chiavi della pressa da stampa ai politici italiani, che Lorsignori non fanno altro che dire siano i peggiori delinquenti del globo terracqueo. Interessante.

Parte terza: assumiamo ancrora una volta che quanto sopra non esista, e vediamo la fattibilità di un’uscita

Anche ammettendo che l’Euro fosse IL problema (che abbiamo dimostrato non essere) e che gli argomenti dell’articolo avessero un senso (che abbiamo visto non avere), un’uscita sarebbe comunque auspicata dagli autori per effettuare una svalutazione competitiva.

Ebbene in Italia, non sappiamo se Lorsignori l’avevano notato, ci sono in circolazione alcuni miliardi di euro. E’ altrettanto chiaro che l’anticipazione sarebbe di una svalutazione di almeno il 20%. E’ quindi ovvio che ci sarebbero grandissimi incentivi a mantenere gli euro: infatti questo equivarrebbe ad un guadagno di almeno il 20% senza rischio. Anticipando un’uscita i risparmiatori (e tutti gli altri) italiani e non metterebbero in atto una corsa agli sportelli. In Grecia e Spagna, all’avvisaglia di un’uscita, i depositi bancari sono calati del 25% circa. Qui sotto il grafico della Grecia. Non mi ricordo da dove l’ho preso, ma i dati sono della BIS (o BRI).

La sola ragione per cui il sistema bancario di questi Paesi non è collassato è stata una massiccia iniezione di liquidità da parte della BCE. Ma se volessimo uscire per svalutare (ovvero per fregare gli altri) quanto è probabile che la BCE interverrebbe per evitare il collasso dell’Italia? Mancando il sostegno della BCE, non resterebbe all’Italia che stampare essa stessa, con effetti inflattivi ben più gravi di quelli previsti con i coefficienti di pass-through stimati da Lorsignori. La conseguenza più probabile sarebbe infatti un’iperinflazione. Naturalmente niente vieta di fare come l’Argentina, ovvero orchestrare una propaganda che convinca la ggente che l’inflazione sta salendo, ma non troppo. Questo mentre invece i prezzi salgono, ma si sa: se la TV e soprattutto la Rete dicono una cosa, questa dev’essere vera.

Inoltre sarà sfuggito un (altro) dato: i tedeschi stanno effettuando una rivalutazione interna attraverso l’aumento dei salari. Ecco il grafico (fonte Deutsche Bundesbank, la Banca Centrale tedesca). Non fanno troppa pubblicità su questo dato perché gli elettori tedeschi notoriamente non amano molto l’inflazione.

Conclusione

Premesso tutto quanto sopra non resta che l’ovvia conclusione che non solo il problema non è l'Euro, ma stampare moneta non risolve nessun problema (in effetti abbassa i salari reali ed è quindi equivalente ad una svalutazione interna, ma divaghiamo); oltretutto si consegnerebbero le chiavi della pressa da stampa ai politici italiani, che i propugnatori di un'uscita dicono siano poco affidabili (eufemismo). Ma soprattutto un'uscita unilaterale sarebbe un'operazione molto complessa che porterebbe quasi sicuramente a fallimenti a catena a causa del collasso del sistema bancario.

A me chi vuole uscire dall'Euro per stampare moneta ricorda molto quel sindaco, che , davanti ad una carenza di autobus per i trasporti pubblici, invece di produrre nuovi autobus efficienti, si rivolge ai cittadini dicendo:" cari cittadini, da oggi il problema è risolto. Abbiamo raddoppiato il numero degli autobus: il 10 diventa il 20, il 15 diventa il 30, e così via". Sembra incredibile, ma alcuni italiani pensano seriamente di dare il voto a mercanti d'arte che si dichiarano economisti e propongono questa soluzione.